La depreciación de activos fijos es un concepto clave en la administración de las cuentas de un negocio, pero no es fácilmente entendido, debido a que representa un gasto sin movimiento real de dinero. En este post hago una introducción a la depreciación y también explico cómo calcular la depreciación. También doy ejemplos para los métodos de cálculo presentados.

¿Qué es la depreciación?

En términos contables, la depreciación se define como la reducción del valor en libros de un activo fijo de forma sistemática, hasta que su valor llegue a cero o sea despreciable. Se entiende que esa reducción de valor se da como consecuencia natural del desgaste por el uso.

El importe que se deduce del valor del activo se convierte en un gasto para la empresa y por lo tanto deberá aparecer en el estado de resultados. Son ejemplos de activos fijos los inmuebles, el mobiliario, el equipo de oficina, la maquinaria, etc.

Si quieres saber más sobre el concepto de depreciación, te invito a que leas ¿Qué es la depreciación? en este mismo blog. En este post me voy a concentrar en explicar cómo calcular la depreciación, para distintos métodos y también presento ejemplos de cálculo para cada uno de ellos.

¿Cómo calcular la depreciación? – Métodos de cálculo más usados

Aunque seguramente van a existir distintas formas de calcular la depreciación, dependiendo de las necesidades y de las prácticas del país en que te encuentres, me voy a referir a las tres formas más comunes de calcularla.

En la explicación y en las fórmulas, voy a considerar el valor residual del activo al final de su vida útil. Sin embargo, su utilización es algo optativo, generalmente dependiendo del caso o de las normas tributarias de cada país. En los casos en que no requieras utilizar el valor residual, puedes reemplazarlo en las fórmulas por cero.

1. Método de la línea recta (lineal) o en base a tiempo.

Considera que el activo se gasta o deteriora uniformemente con el paso del tiempo, sin importar que pueda estar siendo usado en mayor o menor medida. Para calcular la depreciación que corresponde en cada período, simplemente se divide el valor del bien entre el número de períodos (sean años o meses), de la vida útil del bien.

Visto de otra manera, se aplica una tasa de depreciación uniforme en todos los años de la vida útil del activo. La fórmula sería:

2. Método basado en actividades.

En este caso se va a calcular la depreciación en función al uso que se le esté dando al bien. Se puede utilizar como referencia la cantidad de horas de uso o la cantidad de unidades producidas, dependiendo de lo que requiera el caso.

Para este efecto, se necesitará definir una vida útil del bien, expresada en la misma unidad que se haya decidido utilizar.

Este método es bastante útil para calcular la depreciación de maquinaria o equipo que no vaya a ser utilizado uniformemente a lo largo del tiempo, por ejemplo equipos pesados destinados al alquiler.

Para calcular la depreciación por este método, se necesita realizar dos pasos: Calcular el valor de depreciación por unidad y luego calcular la depreciación para el total de unidades comprometidas en el período.

Paso 1: Calcular la depreciación por unidad

Paso 2: Calcular la depreciación total para las unidades

3. Depreciación acelerada o cargo decreciente

En este método se utiliza una fórmula que determina un mayor valor de depreciación al principio de la vida útil y este va disminuyendo conforme pasan los años, hasta conseguir la depreciación total del bien.

El método de depreciación acelerada responde al criterio de que al principio de su vida un activo es más eficiente y sufre un desgaste más acelerado, mientras que en los últimos años la eficiencia es menor y el desgaste tiende a estabilizarse. También suele utilizarse para activos que han sido adquiridos mediante leasing.

A continuación explico dos formas de calcular la depreciación para este método:

Método del doble saldo decreciente

Tal como sugiere el nombre, este método calcula un monto de depreciación que es el doble de lo que considera el método lineal, para la misma tasa y la misma vida útil. La fórmula es:

Donde:

y depreciación acumulada es la depreciación total del activo fijo hasta el momento especificado.

Método de la suma de dígitos

El nombre viene porque se utiliza en el cálculo el número obtenido de sumar los dígitos de los números de cada uno de los años del tiempo de vida útil del activo.

Me explico: para un tiempo de vida de 5 años la suma de los dígitos se obtendría de la siguiente forma:

Para este método, el valor de depreciación de cada año se obtiene de la siguiente manera:

Ejemplos de cálculo de la depreciación

A continuación doy ejemplos de cómo calcular la depreciación para los tres métodos, en los que voy a utilizar el siguiente caso:

Una empresa compra una máquina por un valor de $100,000, que tiene una vida útil de 5 años y se espera obtener un valor residual de $10,000. Adicionalmente, para el caso del método de depreciación basado en actividades, se considera que el equipo tiene una vida útil de 180,000 horas.

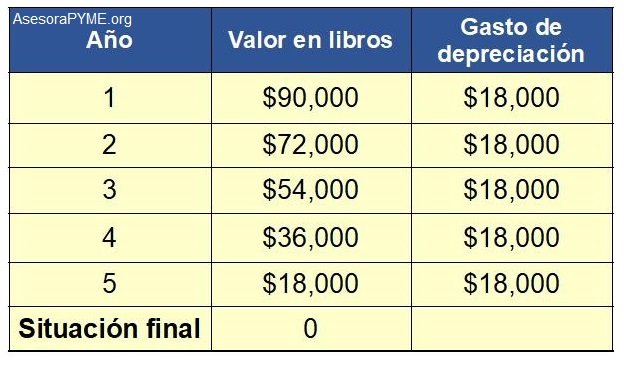

1. Ejemplo de calcular la depreciación por el método de la línea recta

La empresa puede considerar un gasto de $18,000 por depreciación en cada año durante los próximos 5 años, tal como se muestra en la tabla a continuación:

El gasto anual de depreciación se suele cargar en el estado de resultados en forma mensual, para lo cual se dividirá el gasto anual calculado entre 12 meses.

2. Ejemplo de calcular la depreciación por el método basado en actividades

Este método requiere que se conozca el número de unidades utilizadas en la producción durante el período analizado.

Para el ejemplo se va a considerar que en el período de análisis la máquina ha sido utilizada por 8,000 horas. A continuación los cálculos:

Luego de calcular la depreciación por unidad, el valor puede ser utilizado para futuros cálculos.

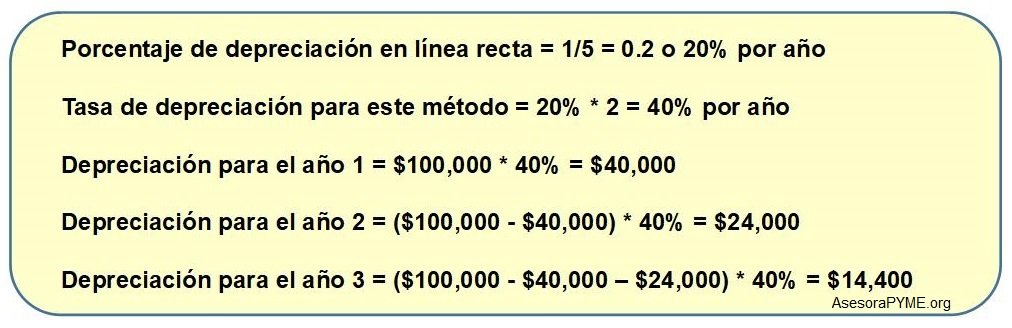

3. Ejemplos de calcular la depreciación acelerada

Método del doble saldo decreciente

De acuerdo con lo expresado antes, las fórmulas para calcular la depreciación para este método serían:

Y así sucesivamente, como se explica en la siguiente tabla:

Para la depreciación del año 5 no se utilizará la fórmula, de tal manera de conseguir que el valor en libros al final del año 5 coincida con el valor de rescate, así:

En este punto debería detenerse la depreciación.

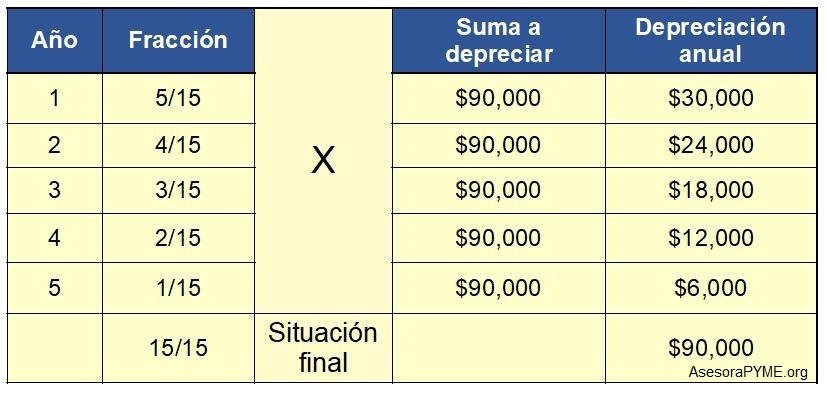

Método de la suma de los dígitos

Para los datos del ejemplo tenemos:

Dado que la vida útil son 5 años se utilizará el factor 15 que proviene de: 1+2+3+4+5 = 15.

Aplicando la fórmula de la depreciación para este método, tenemos:

La depreciación para los siguientes años se podrá ver mejor en la siguiente tabla:

¿Por qué tendría que preocuparse un empresario de calcular la depreciación?

Ahora que sabemos cómo calcular la depreciación, veamos por qué es importante que un negocio la tenga en cuenta.

Como ya sabemos, el propósito de la depreciación es relacionar el costo de un activo fijo durante su vida productiva, con los ingresos que el negocio genera a partir de ese activo.

A lo largo de su vida útil, el valor del activo es convertido poco a poco en gasto, pasando de una cuenta de activo en el balance (a donde se registra cuando es adquirido) a una cuenta de gasto, en el estado de resultados.

¿Cómo calcular la depreciación? – Mensaje final

La depreciación es una parte importante de los registros contables, ya que ayuda a mantener la integridad y sincronía entre el balance y el estado de resultados.

Una forma más práctica de ver la depreciación y para encontrarle la utilidad, es considerar que la depreciación es una reserva para comprar un activo nuevo, una vez que el existente cumpla su vida útil. Lo explico con el ejemplo de una persona que tiene un vehículo que lo utiliza para hacer taxi.

Es probable que nunca se ponga a calcular la depreciación del auto, pero en el momento que se cumpla su vida útil y decida cambiarlo por uno nuevo, tendrá que conseguir de golpe el valor íntegro del auto.

A menos que haya ahorrado en una cuenta de banco mes a mes el importe equivalente de la depreciación, no dispondrá del íntegro del valor del vehículo para comprarse uno nuevo. De esa manera, se le hará más difícil reemplazarlo.

A medida que la empresa crece y va incorporando mas activos, comienza a ser mas difícil el control del valor en libros y de las depreciaciones, por lo que es recomendable tener la ayuda de un sistema automatizado específico para ese fin.

Productos de AsesoraPyme para PYMES

AsesoraPyme tiene distintas áreas en que puede ayudar a empresas que recién comienzan, pequeñas o medianas. A continuación algunos de los productos predefinidos que ofrecemos, para apoyar a tu negocio a resolver los problemas que esté experimentando. Haz click en el botón correspondiente al producto de tu interés:

Para mayor información sobre los servicios de AsesoraPyme consulta la página de inicio AsesoraPyme.org.

Última actualización:

Excelente artículo,

es muy buena la información