Anteriormente me he referido a la determinación de costos, pero bajo el supuesto de una empresa que comercializa o que produce y vende bienes. Para los casos de empresas de servicios, como un taller mecánico o una lavandería, que no generan productos tangibles, la determinación de costos requiere consideraciones diferentes. En este post voy a tratar con más detalle al proceso de cálculo de costos de servicios.

¿Qué se entiende por un servicio?

Para entenderlo mejor, comenzaré con una definición de lo que es un servicio, y voy a utilizar la del gurú del marketing, Phillip Kotler:

“Un servicio es todo acto o función que una parte puede ofrecer a otra, que es esencialmente intangible y no da como resultado ninguna propiedad. Su producción puede o no vincularse a un producto físico.”

Los costos de una empresa de servicios son más complejos y diversos

Los cálculos de costos de una empresa de servicios dependen del tipo de actividad. Así, el caso de una empresa de seguros es diferente al de una empresa de transporte o un banco.

Una característica importante de los servicios es que no pueden ser almacenados para venderse en el futuro, como ocurre con los chocolates o los ladrillos.

Aunque depende del tipo de servicio, podemos decir en general que el costo de producir cualquier servicio tiene tres componentes:

1. Materiales

Son los costos asociados a todos los insumos materiales utilizados en la prestación del servicio. Los insumos pueden ser repuestos, en el caso de un taller mecánico, medicamentos, en el caso de una clínica o el detergente, en el caso de una lavandería.

2. Mano de obra

Son los costos relacionados con el trabajo aplicado al servicio. Siguiendo los mismos ejemplos, se relacionan con el tiempo que dedican el mecánico, la enfermera o el operador de la máquina de lavar.

3. Gastos Generales

Son otros gastos incurridos en la operación pero que no están relacionados directamente con la prestación del servicio. Son algunos ejemplos la impresión de facturas, los alquileres, los impuestos o el trabajo no aplicado directamente a los servicios, como la limpieza o el asesoramiento profesional.

También es parte de este rubro la depreciación de los bienes utilizados para la prestación del servicio (máquinas, muebles, vehículos, etc.).

Los gastos generales deben ser prorrateados entre la totalidad de los servicios prestados. Sin embargo, hay que tener en cuenta que no todos utilizan los mismos recursos o lo hacen con la misma intensidad, como explicaré más adelante.

Características diferentes de los servicios

Los servicios tienen características particulares que los diferencian de los productos físicos, como son:

- Intangibilidad: Son intangibles, es decir que no se pueden ver, degustar, tocar, escuchar u oler, antes de comprarse.

- Inseparabilidad: Por lo general se producen y consumen en forma simultánea.

- Variabilidad: Dado que dependen en buena medida de la persona que los presta y de dónde se prestan, están sujetos a una variabilidad.

- Imperdurabilidad: No pueden producirse y almacenarse para ser utilizados en forma posterior. Esto reviste una complejidad para poder anticipar las fluctuaciones de la demanda.

Esquemas básicos para determinación de costos de servicios

Existen fundamentalmente dos esquemas para la determinación de costos de servicios y están relacionados con los tipos de actividades:

Costos de servicios por orden de trabajo

Se adecua al esquema de trabajo de las empresas de servicios profesionales (abogados, consultoría, auditoría), actividades de diseño o ingeniería, servicios de reparación o clínicas, en los que cada servicio es considerado como un proyecto (grande o pequeño).

Para cada proyecto se abre una cuenta, de acuerdo con el alcance convenido y sobre la que se van registrando todos los materiales y recursos que se van requiriendo para cumplir con el objetivo trazado.

Para obtener el importe total que deberá pagar el cliente por el servicio, será necesario añadir los gastos generales, lo cual puede hacerse de una de dos maneras:

- Directamente en el costo de los materiales o de la mano de obra, incrementando su costo en un porcentaje o un valor fijo.

- Añadiendo un porcentaje al momento de cerrar la cuenta, que cubra el valor de los gastos generales.

En ambos casos, el cálculo debe hacerse en forma teórica, al comenzar las operaciones, pero debe revisarse periódicamente, con el fin de ajustarlo a lo que ocurre en la realidad.

Más adelante, al tratar el esquema de costos de servicios por procesos, explico un procedimiento que puede ser usado como referencia para este cálculo.

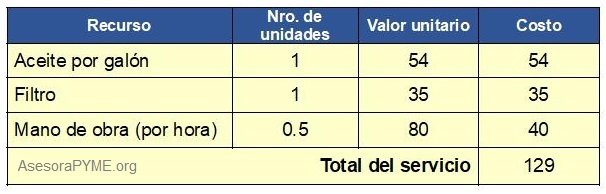

Ejemplo de un taller mecánico:

Registro de costos de servicios de una orden de trabajo

Orden de trabajo 123

Cliente: Pedro Pérez

En este caso se asume que los costos de los recursos ya incluyen los gastos generales.

Costos de servicios por procesos

Se adecua al esquema de trabajo de empresas que prestan servicios homogéneos, estandarizados y repetitivos. Este sería el caso de una lavandería, el transporte de mercancías, los hoteles (en la parte de habitaciones), los servicios de limpieza o los servicios financieros, como bancos o compañías de seguros.

En estas empresas, el servicio es prestado de manera continua por uno o varios departamentos, que tienen una capacidad instalada y un personal asignado.

Para determinar los costos de cada unidad de servicio, se necesita obtener el costo total de operación del departamento (pudiendo incluir los gastos generales o no) y dividirlo entre las unidades de servicio prestados.

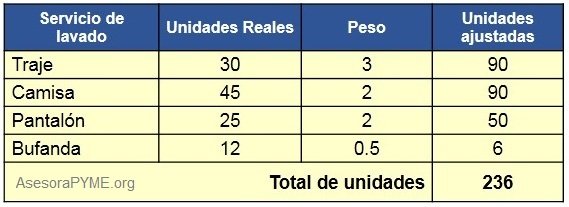

Ejemplo de una lavandería:

Costos de servicios del departamento de lavado en seco por mes

En el caso de que la lavandería tenga otros departamentos, debe considerarse sólo la parte proporcional de gastos generales (alquiler del local, sueldo de empleados administrativos, impuestos, etc.) que le corresponda a este departamento.

Cada tipo de prenda requerirá un tratamiento distinto en cada departamento. Para obtener el costo unitario de cada prenda, se necesita conocer cómo se reparten los costos de servicios de cada departamento, entre todos los servicios que presta.

Para hacer una distribución uniforme, se le da un peso a cada servicio o tipo de prenda. El número de unidades procesadas de cada prenda se multiplicará por el peso, para obtener una cantidad ajustada, como se puede ver en el siguiente cuadro:

Para obtener el costo de de cada unidad ajustada, se dividirá el costo del departamento entre la cantidad de unidades.

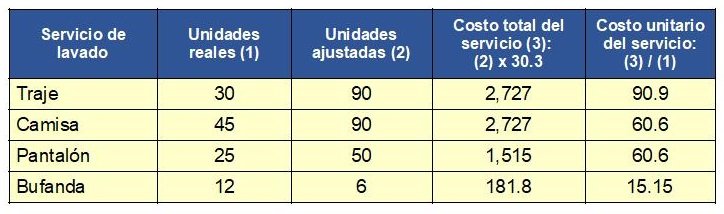

Luego, para obtener el costo unitario de cada servicio habrá que dar los siguientes pasos:

- Obtener la parte del costo total del departamento que representa cada servicio, multiplicando el costo por unidad ajustada, por la cantidad de unidades ajustadas.

- Dividir el costo total de cada servicio entre el número de unidades reales.

La última columna da el costo que representa el lavado de una unidad de cada uno de los tipos de prenda. Por ejemplo, cuál es el costo de lavar una camisa.

Un aspecto importante para incorporar los gastos generales es que debe considerarse una situación de operación en máxima capacidad, porque de lo contrario la parte de gastos generales que le toque a cada unidad será alta, llevando a tener costos erróneamente altos.

Cuando todavía no se ha iniciado la operación, se puede trabajar con la capacidad de operación teórica o tomar como referencia otros negocios similares. Posteriormente, luego del inicio de operaciones se podrán realizar ajustes a los costos de servicios en función a la capacidad de producción real.

Costos de servicios – Conclusión

Como te imaginarás, es importante tener claros los costos de tu negocio, porque es la única manera de saber si estás ganando o perdiendo dinero. Con esa información podrás determinar los costos de los servicios que prestas, lo que te permitirá fijar los precios a un nivel competitivo, en el mercado en que te desenvuelves.

Otros artículos sobre costos en este blog:

Última actualización:

Excelente análisis de costos y método.

esta muy interesante…