Tener buena información de costos es un aspecto fundamental de la gestión. Esto permite fijar los precios sobre bases sólidas. Los costos estándar son una manera de estimar los costos de un producto o servicio sin tener que obtener toda la información de lo gastado en la operación. Esto es especialmente útil cuando se está planificando un negocio nuevo o el lanzamiento de un producto nuevo. Voy a ocuparme en esta oportunidad de qué es el costo estándar, cuál es el proceso de cálculo y también daré un ejemplo.

¿Qué es el costo estándar?

El término costo estándar puede definirse como el costo por unidad esperado, para los productos elaborados durante un período de tiempo. A través de obtener el costo estándar se busca medir el rendimiento, controlar las desviaciones, obtener la valoración del inventario y determinar el precio de venta de un producto. Particularmente, esto es útil cuando se está preparando cotizaciones o cuando se está planificando un nuevo producto, línea de productos o una nueva fábrica.

Estamos acostumbrados a determinar los costos de nuestros productos en base a la información real, es decir a partir de todos los costos reales de producción. Esto significa que sólo podemos tener esa información cuando ya se han incurrido los gastos y no tenemos ningún poder de maniobra.

Por otro lado, determinar los costos de esa manera podría llevarnos a tomar decisiones erradas. Dicha información podría estar considerando errores cometidos durante la operación, por ejemplo el caso de que se hubiera descartado un lote de producción, sin haber sido reportado.

En definitiva, el costeo estándar es un método utilizado para comparar los costos y las ganancias estándar o teóricos con los resultados reales, con el fin de obtener las variaciones, así como sus causas y poder tomar medidas correctivas.

El costeo estándar puede ser de mucha utilidad para determinar la rentabilidad de un negocio, considerando distintos escenarios de volumen de producción. Adicionalmente, es de utilidad para la ejecución de ciertas funciones de dirección como planeación y control.

Componentes de los costos estándar

Los costos estándar están conformados en general por los siguientes componentes:

- Materiales directos: La cantidad estándar de cada uno de los materiales o insumos requeridos para una unidad de producto terminado o de un servicio, con la indicación del costo estándar por unidad de cada material.

- Mano de obra directa: La cantidad estándar de mano de obra requerida para producir una unidad, con la indicación del costo estándar por hora, de cada uno de los perfiles de personal requeridos.

- Costos indirectos: La estimación de las unidades estándar de costos indirectos fijos y variables requeridos para producir una unidad y las tasas o tarifas aplicables en cada caso.

Adicionalmente, es necesario considerar todos los otros costos indirectos que se requieren para mantener las operaciones, como el alquiler del local, las actividades de limpieza, el personal administrativo, los sistemas de información, etc. Será necesario obtener un monto total de los costos indirectos y posteriormente distribuirlo en forma proporcional entre todas las unidades producidas.

Los costos reales de producción son los que se obtienen luego de recopilar la información valorizada de todos los materiales, insumos o mano de obra utilizados en la elaboración de los productos o prestación de los servicios.

Costos reales vs costos estándar

Las diferencias entre los costos estándar y los costos reales de producción se entienden como variaciones de costos. Las variaciones de costos deben ser analizadas, especialmente si las variaciones son significativas y de ser reales, deben ser tomadas en cuenta para ajustar los costos estándar.

Lógicamente es una situación más crítica cuando los costos reales son mayores que los costos estándar. Dado que los precios han sido fijados en un principio a partir de los costos estándar, eso significaría que se están obteniendo ganancias menores a las estimadas al momento de fijar los precios. Para evitar que esas situaciones afecten la sostenibilidad del negocio, los costos estándar deben ser corregidos de inmediato.

El proceso del costeo estándar

A continuación explico cuál es el proceso que deberías seguir para llevar una gestión de tu negocio utilizando costos estándar:

1. Establecer estándares

Primero que nada, es necesario establecer los estándares a través de un proceso de estimación, en el que participen representantes de todas las áreas involucradas. Por ejemplo deberían participar las áreas de ingeniería, recursos humanos, mercadeo o ventas. En ese proceso hay que considerar la información disponible de la experiencia, del plan de producción aprobado, así como de las tendencias del mercado. Para definir el costo estándar es preciso establecer un volumen de producción objetivo. Esto porque el componente de costos indirectos dependerá del volumen de producción que se haya establecido.

2. Determinar el costo real

Luego de calcular el costo estándar, deberá determinarse el costo real, a partir de los valores reales, para cada elemento de costo: Materiales directos, mano de obra directa y costos indirectos. Para ello, habrá que revisar las facturas de materiales, la planilla de sueldos o buscar en los registros contables la información de todos los otros costos indirectos.

3. Comparar el costo real vs el estándar

Habiendo obtenido los costos estándar y la información de los costos reales, se hace una comparación entre ambos, con el fin de identificar variaciones.

4. Identificar las causas de las diferencias

Investigar las razones que explican las variaciones identificadas, con el fin de tomar acciones correctivas y también para evaluar el rendimiento de las operaciones en general.

5. Ajustar los costos estándar

Las variaciones podrían deberse a errores de producción, a cambios en los precios de los insumos o a supuestos errados al momento de calcular el costo estándar, entre otras razones. En cualquier caso, es importante que luego del análisis se actualicen los costos estándar, de manera que siempre sean una buena referencia o un patrón de comparación de la eficiencia de las operaciones y de la rentabilidad del negocio.

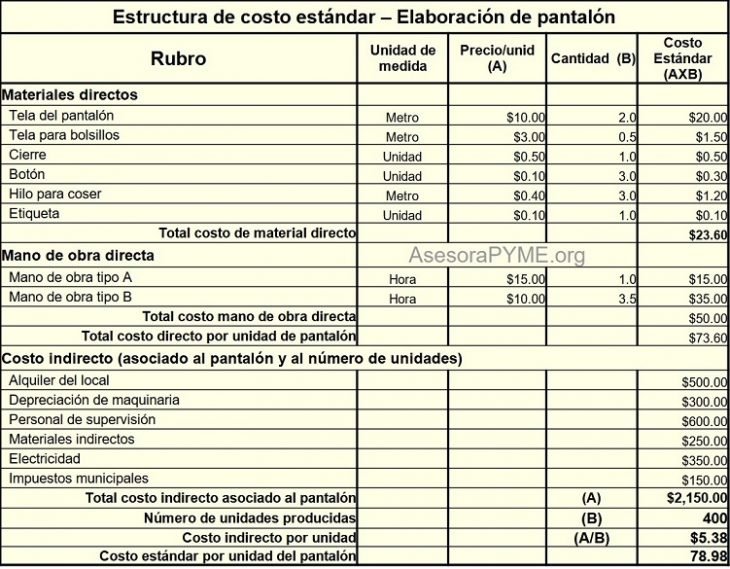

En el cuadro que sigue presento un ejemplo de determinación del costo estándar a partir del caso de la confección de un pantalón.

¿Qué es el costo estándar? – Cierre

En definitiva, los beneficios de contar con costeo estándar se pueden centrar en dos aspectos:

Estimación de costos a futuro

Los costos estándar se obtienen luego de un proceso ordenado que considera todas las posibilidades y los elementos de costo que afectan a un producto o servicio. Por esa razón, son una buena base para estimar los costos de productos nuevos o para estimar los costos de producción en diferentes escenarios de volumen de producción. También pueden servir para decidir sobre la rentabilidad de un proyecto futuro.

Validar el rendimiento o performance

Los costos estándar se comportan como el objetivo al que debe llegar cada centro de costo de la organización. Los costos estándar proveen un benchmark o punto de comparación o referente, contra el que la gerencia puede comparar los resultados reales.

Otros artículos sobre costos en este blog

Determinación de costos unitarios

Determinación de costos fijos y variables

Proceso de costeo de servicios

6 tipos de costos ocultos y cómo identificarlos

12 formas de reducir costos en tu empresa

¿Sabes qué son los costos hundidos?

Última actualización: