Un aspecto que debería ser bien conocido por todos los empresarios al momento de comenzar, es entender cómo funciona una empresa. Puede sonar de Perogrullo, pero para que un negocio funcione correctamente, se requiere la realización adecuada de distintos ciclos operación. Todas las actividades son necesarias y dependiendo del negocio, unas lo serán más que otras. En este post hago una introducción a los 6 ciclos operativos de un negocio, que te permitirán entender mejor cómo funciona una empresa.

Las actividades que son necesarias pueden agruparse por afinidad, dentro de lo que se denominan los ciclos de operación del negocio. La organización de las actividades por ciclos tiene que ver más con los procesos (que son transversales) que con las funciones del organigrama.

¿Cómo funciona una empresa? – 6 ciclos de operación

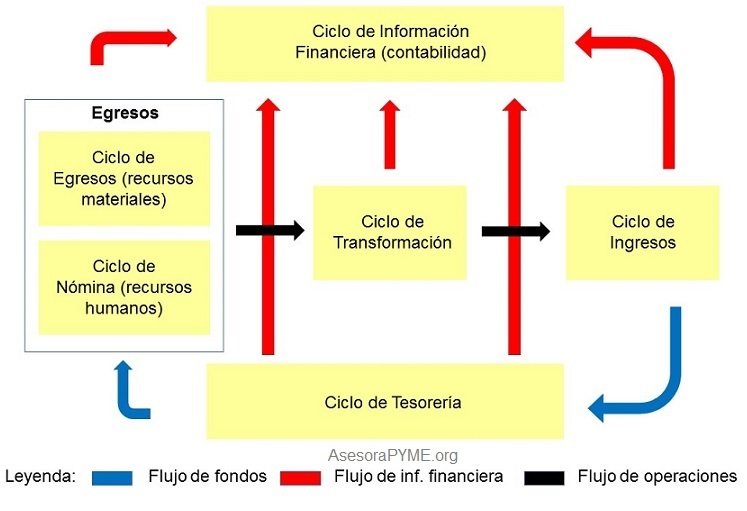

La forma como funciona una empresa puede ser entendida al agrupar todas las actividades en 6 ciclos de operación. En el gráfico siguiente se identifican los ciclos y se explican las interacciones que se dan entre ellos.

A continuación presento los 6 ciclos de operación. Más adelante haré una mayor explicación de cada uno, lo que nos ayudará a entender cómo funciona una empresa:

A continuación presento los 6 ciclos de operación. Más adelante haré una mayor explicación de cada uno, lo que nos ayudará a entender cómo funciona una empresa:

Ciclo de ingresos

Agrupa las actividades relacionadas con la venta de los productos o servicios de la empresa.

Ciclo de producción o de transformación

A través de este ciclo se realiza la transformación de las materias primas en productos terminados, aptos para la venta.

Ciclo de egresos

Permite conseguir las materias primas, insumos o materiales que necesita la empresa para operar.

Ciclo de tesorería

En este ciclo se organizan las actividades para el manejo del dinero y se asegura que existan los fondos disponibles para hacer frente a todas las obligaciones de pago. También asegura que se utilicen de la mejor manera los excedentes de dinero.

Ciclo de información financiera o contabilidad

Mediante el cual se habilita la emisión de los estados financieros, que permitirán conocer cómo va la marcha del negocio. También es parte del ámbito de este ciclo el registro de todos los eventos que afecten económicamente a la empresa, que son la base de los estados financieros.

Ciclo de planillas o de nómina

Agrupa las actividades relacionadas con la administración de los pagos del personal. Dado que estos pagos son algo bastante importante, estas actividades no se consideran dentro del ciclo de egresos.

Entender cómo funciona una empresa a través de los ciclos de operación

A continuación doy una descripción general de lo que comprende cada ciclo, para ayudar a entender cómo funciona una empresa:

1. Ciclo de ingresos

Comprende todas las actividades necesarias para vender los productos o servicios de la empresa.

Incluye las actividades de promoción o mercadeo, la recepción y registro de los pedidos, las coordinaciones para la entrega, el registro de las transacciones para el seguimiento posterior y la recepción de las confirmaciones de que los productos han sido recibidos a conformidad por el cliente.

Comprende también la emisión y entrega de la factura correspondiente y la confirmación de aceptación de la misma.

Este ciclo debe alimentar a los ciclos de contabilidad y tesorería la información de todas las ventas realizadas.

Finalmente, como parte de este ciclo también se debe guardar la información de los documentos que están pendientes de pago por parte de los clientes. A partir de esa información, emitir reportes de seguimiento, como por ejemplo la clasificación de las deudas de acuerdo a su antigüedad.

2. Ciclo de Transformación

Este ciclo contempla las actividades para transformar las materias primas adquiridas de los proveedores, en productos terminados.

En el caso de las empresas de servicios, este ciclo comprende las actividades para prestar los servicios. Este tipo de empresas no cuentan con una planta de producción, pero generalmente tienen un área de operaciones, en la que trabajan las personas que prestan los servicios.

Puede que no quede claro el tema de los servicios y para ello traigo el ejemplo de una lavandería. Este negocio no elabora productos nuevos, pero sin embargo realiza una transformación de las prendas traídas por los clientes, para lograr que queden limpias, algo similar se podría decir de un salón de belleza o de un consultorio médico.

Con independencia de cuán complejas sean las actividades de transformación de una empresa, siempre se tendrá como parte de este ciclo, alguna de las siguientes actividades:

- Preparar un plan de producción a partir de los estimados de ventas elaborados en el ciclo de ingresos.

- Realizar labores de ingeniería, para desarrollar o modificar los diseños de los productos.

- Preparar las máquinas y las materias primas necesarias para la producción.

- Llevar a cabo la elaboración o fabricación de los productos, de acuerdo con los planes de producción y las especificaciones.

- Realizar revisiones de control de calidad, para evitar que lleguen al mercado productos defectuosos o que los servicios no se estén prestando de acuerdo con los objetivos.

- Transporte de los productos hacia los almacenes de destino final, sean estos dentro de la planta o en una ubicación remota y obtener la confirmación de la recepción.

3. Ciclo de egresos

También se suele denominar ciclo de compras e incluye todas las actividades relacionadas con la adquisición de los bienes y servicios requeridos para la operación.

Incluye la recepción de las necesidades de compra de todas las áreas de la empresa, la selección de los proveedores adecuados para cada necesidad, la emisión de las órdenes de compra, la recepción de las compras, la confirmación de que lo entregado está de acuerdo con lo solicitado y finalmente, el registro de las transacciones para el seguimiento posterior.

El ciclo de egresos debe alimentar a los ciclos de contabilidad y de tesorería la información de todas las compras realizadas.

Finalmente, al igual que en el ciclo de ingresos, se debe guardar la información de las obligaciones de pago a los proveedores.

4. Ciclo de tesorería

A grandes rasgos, el ciclo de tesorería comprende todas las actividades necesarias para realizar la administración de los fondos.

Esto significa por un lado, que debe tener registradas todas las necesidades de fondos para la operación y asegurarse de que están disponibles con la oportunidad requerida y al costo más bajo. Por otro lado, debe asegurarse de que los excedentes de fondos se utilizan o invierten de la manera más ventajosa para la empresa.

Por una razón de control (lee 8 consejos para prevenir el fraude en las empresas, en este blog), las funciones de recolección de dinero, relacionadas con el ciclo de ingresos y las de desembolso, relacionadas con el ciclo de egresos, están bajo el ámbito del ciclo de tesorería y no bajo los ciclos mencionados, con el fin de reducir el riesgo de que se cometa algún tipo de fraude.

5. Ciclo de información financiera (Contabilidad)

El ciclo de información financiera, contempla las actividades relacionadas con la recopilación y análisis de los documentos de sustento de todas las transacciones que tienen un impacto económico en la empresa y su correcto registro en las cuentas correspondientes, en la contabilidad.

La contabilidad es una bitácora que registra todos los eventos que afecten la situación financiera de la empresa, aunque no debe limitarse a registrar los eventos que representan salida o entrada de dinero. Como ejemplo, la depreciación no representa movimiento de dinero, pero sí un gasto que afecta el estado de resultados.

Para que el ciclo de contabilidad cumpla con sus objetivos, es importante asegurarse que sea alimentado con los documentos de sustento, correspondientes a todas las transacciones económicas realizadas.

Por otro lado, el ciclo de contabilidad comprende la elaboración periódica de reportes como el balance de comprobación y los estados financieros, como el estado de resultados, el balance general y el flujo de caja (por decir los más importantes).

Corresponde también a este ciclo, el análisis e interpretación de los estados financieros obtenidos, antes de su envío a la dirección de la empresa. (Lee Pautas para interpretar los 3 principales estados financieros, en este blog).

6. Ciclo de planillas (Nómina)

Comprende todas las actividades necesarias para realizar el cálculo de la compensación de los trabajadores y asegurarse de que todos reciben su pago de manera oportuna y sin inconvenientes.

No solamente se lleva el registro de todos los conceptos de ingreso y de descuento de cada persona, sino también de todas las transacciones, tales como préstamos, los impuestos retenidos o los pagos realizados anteriormente.

Finalmente, son parte del ciclo de planillas las siguientes actividades relacionadas con el personal:

- Selección y contratación de nuevos empleados.

- Entrenamiento de las personas para que puedan desempeñar adecuadamente los puestos que se les ha asignado.

- Dirigir y ejecutar el proceso de evaluación de rendimiento del personal.

- Conducir la desincorporación de las personas, sea de forma voluntaria o por decisión de la empresa.

Conclusión

Como digo al principio, la forma como funciona una empresa puede ser organizada en 6 ciclos de operación, aunque ese ordenamiento no necesariamente corresponde con la organización funcional (la del organigrama).

Las actividades de los ciclos de contabilidad o de tesorería por ejemplo, corresponden en gran parte a las consideradas en las áreas funcionales de contabilidad y tesorería.

Sin embargo, las actividades consideradas en los ciclos de ingresos o egresos no se relacionan sólo con las áreas de ventas o de compras. En el ciclo de egresos por ejemplo, se da una relación con los almacenes, con producción, con transporte e incluso con tesorería.

La idea que he querido transmitir en este post es que existe una forma diferente de ver y organizar todas las actividades de una empresa y que entender cómo funciona una empresa, puede ayudarte a la gestión del negocio.

¿Quieres más contenido como este? ¡Suscríbete!

Podrás descargar gratis un extracto de mi libro: Gestión de tecnología de información - Manual de supervivencia para gerentes y empresarios

¡Perfecto! Para asegurar que tus datos están correctos, sigue el link del email enviado a tu bandeja de entrada.

Algo salió mal.